A gorjeta sempre fez parte da rotina do setor de alimentação como uma forma de reconhecimento pelo atendimento. Durante muitos anos, porém, a gestão desses valores aconteceu de forma informal em grande parte dos estabelecimentos.

Para trazer mais segurança jurídica e transparência ao processo, foi criada a Lei da Gorjeta (Lei nº 13.419/2017), que define regras para cobrança, registro e distribuição das gorjetas em bares, restaurantes e negócios de food service.

A seguir, entenda como a legislação funciona, quais os impactos para a operação e como a gestão correta da gorjeta pode contribuir para motivação da equipe e organização financeira do negócio.

Leia também: Ozempic, 6×1 e custo da mão de obra: como esses e outros assuntos moldam as tendências para o Food Service em 2026: Lei da gorjeta em restaurantes: como funciona na prática

O que é a lei da gorjeta

A Lei da Gorjeta em restaurantes regulamenta como os valores pagos pelos clientes, de forma espontânea ou como taxa de serviço, devem ser tratados dentro dos estabelecimentos e operações de food service.

A legislação organiza etapas como cobrança, registro, retenção e distribuição das gorjetas. Isso ajuda a trazer mais padronização para o setor e reduz a informalidade que, durante muito tempo, fez parte desse tipo de remuneração variável.

Ao estruturar esse processo e entender como funciona a lei da gorjeta, o restaurante ganha mais previsibilidade financeira, melhora o controle sobre a folha de pagamento e reduz conflitos relacionados à divisão dos valores entre a equipe.

Definição de gorjeta segundo a legislação

De acordo com a Lei nº 13.419/2017, gorjeta pode ser:

- o valor oferecido espontaneamente pelo cliente;

- o valor cobrado pelo estabelecimento como taxa de serviço.

Essa definição amplia o conceito tradicional e inclui qualquer valor vinculado ao atendimento. Isso significa que, mesmo quando a taxa é sugerida na conta, ela continua sendo considerada gorjeta.

Outro ponto importante é que esses valores não fazem parte da receita do restaurante. A gorjeta pertence aos trabalhadores e deve ser distribuída conforme regras definidas em convenção coletiva ou acordo interno formalizado.

A gorjeta é obrigatória?

A taxa de garçom não é obrigatória. Mesmo quando a cobrança aparece automaticamente na conta, o pagamento depende da decisão do cliente. O restaurante deve garantir transparência na comunicação e evitar qualquer situação que gere constrangimento.

Na prática, isso também exige preparo da equipe para lidar com recusas de forma natural, sem prejudicar a experiência do consumidor ou o clima interno da operação.

O que mudou com a Lei nº 13.419/2017

A Lei nº 13.419/2017 trouxe mais clareza para a gestão de gorjetas no Brasil, criando regras que antes eram pouco definidas e informais.

Com a regulamentação, o setor passou a ter diretrizes mais objetivas sobre registro, distribuição e tributação das gorjetas, reduzindo conflitos trabalhistas e aumentando o nível de compliance nas operações de food service.

Inclusão da gorjeta na remuneração

A gorjeta passou a integrar a remuneração do trabalhador, o que responde diretamente à dúvida sobre se ela entra na folha de pagamento: sim.

Com isso, a gestão da folha passa a exigir mais controle, porque:

- a média das gorjetas entra no cálculo de férias e 13º salário;

- os valores precisam ser registrados no contracheque;

- a empresa deve manter histórico e controle dessas informações.

Isso exige mais organização nos processos, principalmente em operações com alto volume de atendimento e grande variação diária de receita.

Regras de retenção pelo restaurante

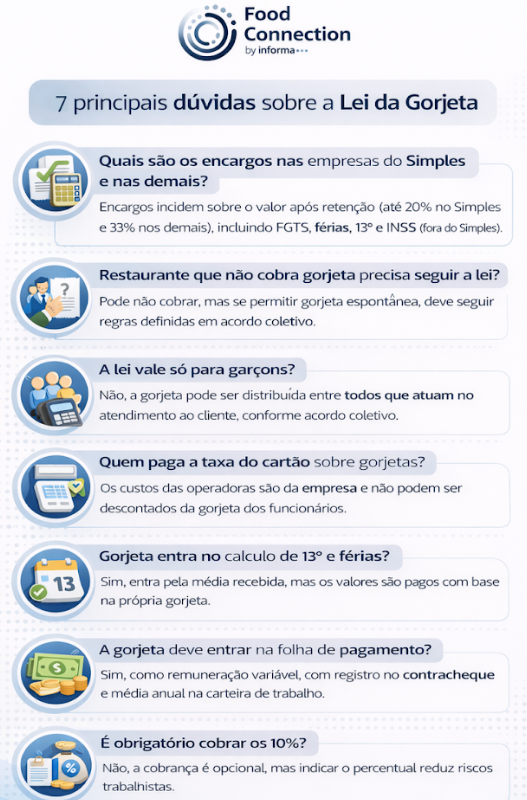

A legislação permite que o restaurante retenha uma parte da gorjeta para cobrir encargos sociais, previdenciários e trabalhistas vinculados a esses valores.

| Regime tributário | Limite de retenção | O que significa na prática | Por que existe essa retenção |

| Simples Nacional | Até 20% | A maior parte do valor é distribuída aos funcionários | Cobrir encargos ligados à remuneração variável |

| Lucro Presumido / Real | Até 33% | O percentual distribuído é menor devido à carga tributária | Equilibrar custos trabalhistas e previdenciários |

Essa retenção possui finalidade específica e não pode ser utilizada para cobrir custos operacionais do restaurante, como perdas, quebras ou despesas administrativas.

Como funciona a distribuição da gorjeta na prática

Entender quem tem direito à gorjeta no restaurante e como fazer a divisão entre os funcionários é essencial para evitar conflitos e garantir mais transparência na operação.

A distribuição normalmente envolve:

- divisão proporcional entre os colaboradores;

- participação de funções de atendimento e suporte;

- critérios definidos por jornada, função ou sistema de pontos;

- registro diário dos valores arrecadados;

- acompanhamento por responsáveis internos ou comissão.

Uma distribuição bem estruturada reduz distorções entre equipes e evita conflitos, principalmente em operações com diferentes turnos, setores ou níveis de atendimento.

Leia mais: Como abrir um restaurante: passo a passo para o empreendedor [Ebook]: Lei da gorjeta em restaurantes: como funciona na práticaComo aplicar a lei da gorjeta no restaurante

Aplicar a lei da gorjeta corretamente exige integração entre atendimento, financeiro e departamento pessoal. Isso envolve organizar toda a jornada da gorjeta, da cobrança ao repasse, seguindo as regras previstas para restaurantes no Brasil.

Estruturação do modelo de cobrança

O restaurante pode definir livremente o percentual da taxa de serviço, ou seja, não existe obrigação de cobrar exatamente 10%.

O mais importante é garantir transparência na comunicação com o cliente, destacar o valor na conta e manter a separação entre gorjeta e receita da operação. Esse cuidado reforça a confiança na gestão do estabelecimento.

Controle financeiro e contábil

A gestão da gorjeta precisa estar integrada aos processos financeiros e contábeis da empresa, incluindo:

- registro correto das entradas;

- cálculo da média mensal por colaborador;

- aplicação das retenções legais;

- integração com a folha de pagamento.

Sem esse controle, aumentam os riscos de inconsistências que podem gerar problemas em auditorias, fiscalizações e processos trabalhistas.

Comunicação com equipe e clientes

A comunicação também faz parte da gestão da gorjeta. Deixar claro para o cliente que a taxa é opcional, com informações visíveis e objetivas.

Já para a equipe, é importante explicar como funciona a distribuição, apresentar os descontos aplicados e manter canais abertos para dúvidas. Esse alinhamento reduz ruídos e fortalece a confiança.

Leia mais: Estratégias de marketing para restaurantes que geram resultado: Lei da gorjeta em restaurantes: como funciona na práticaRiscos e penalidades para quem não cumpre a lei

O descumprimento da lei da gorjeta pode gerar impactos financeiros e operacionais relevantes, especialmente em negócios com grande volume de funcionários.

Multas e penalidades trabalhistas

Entre os principais riscos estão:

- multa equivalente a 1/30 da média mensal das gorjetas apurada nos últimos 12 meses, para cada dia de atraso;

- pagamento de valores não repassados;

- incidência de encargos retroativos.

Esses custos podem se acumular rapidamente e comprometer a saúde financeira do restaurante.

Problemas jurídicos e reputacionais

Além das penalidades financeiras, o restaurante também pode enfrentar:

- ações trabalhistas individuais ou coletivas;

- questionamentos sindicais;

- desgaste na relação com a equipe;

- impacto na reputação da marca.

Em um setor com alta rotatividade, esses fatores influenciam diretamente a capacidade de atrair, engajar e reter profissionais.

Principais dúvidas sobre a lei da gorjeta

Pode cobrar mais de 10%?

O restaurante pode sugerir percentuais diferentes, como 12% ou 15%. O importante é informar previamente, manter a cobrança como opcional e aplicar as mesmas regras de distribuição.

Pode reter parte da gorjeta?

Sim, desde que respeitados os limites legais. A retenção deve ser destinada exclusivamente a encargos sociais, previdenciários e trabalhistas. Qualquer outro uso é considerado irregular.

Leia mais: Taxa de desperdício é legal? Tire suas principais dúvidas aqui: Lei da gorjeta em restaurantes: como funciona na práticaComo funciona o Simples Nacional?

Empresas do Simples podem reter até 20% da gorjeta. Mesmo com essa simplificação, continuam obrigadas a registrar os valores corretamente, integrar à remuneração e manter controle detalhado da distribuição.

A lei da gorjeta em restaurantes organiza uma prática comum no food service e traz mais previsibilidade para a gestão.

Quando bem aplicada, permite mais controle sobre custos e folha, redução de riscos trabalhistas e mais transparência na relação com a equipe.

Estruturar esse processo de forma clara ajuda a manter a operação mais estável e alinhada com as exigências do setor.